2012年,我国棉纺织行业进出口市场总体表现为:出口乏力,棉花、棉纱进口需求旺盛。越南、菲律宾等国在我国棉纺织品出口市场中表现活跃,对我国棉制纺织品的需求增长较明显;而受价格因素的影响,国内市场对国际棉花、棉制纺织品的进口量保持较快增速。

棉纺织贸易总体情况

海关总署数据显示,今年前三季度,我国棉制纺织品出口额为186.4亿美元,同比下降6.0%,去年同期出口额同比增长20.3%,其中棉织物出口占50%左右,出口额达91.5亿美元,同比下降6.1%;棉纺织品进口额为53.4亿美元,同比增长24.9%,保持较快增速,其中棉纱线进口额达35.7亿美元,同比增长46.0%,占进口总额的67%。

从前三季度棉纺织品价格走势看,受国内外原料价格总体下行影响,后道棉纱线、棉织物价格均为负增长,尤其在出口贸易环境不佳的情况下,与上年相比,我国棉纺织品出口额同比下降十分明显;在进口方面,在进口数量的强有力支撑下,我国棉纱线、棉织物进口额同比有不同程度的增长。

棉纺织品分品种贸易分析

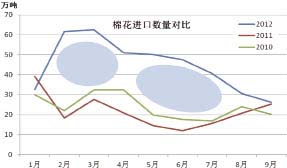

棉花进口需求旺盛

1~10月累计进口430.16万吨,去年同期累计进口219.4万吨,同比增长95.8%。从单月进口棉花数量看,进口棉花出现两个波峰,第一个波峰在2~3月,与往年2月份不同,今年2月单月进口量达61.6万吨。在这个时期,国内收储临近尾声,国内棉花基本入储,而此时内外棉价差持续超过3000元/吨,企业纷纷通过配额进口国际低价棉保证原料供应。第二个波峰阶段是5~7月,该时期企业用棉紧张,配额也基本用完,部分剩余配额集中在这个时期进口棉花,因此出现第二个波峰。截至目前,国内外棉价差已经接近6000元/吨,巨大的差价也形成了空前的棉花进口量,2011/2012棉花年度,我国累计进口棉花已达570.5万吨,同比增长102%。

2012年1~9月我国进口棉花数量情况

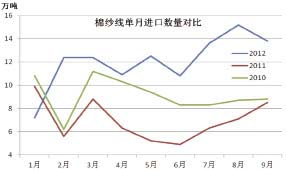

棉纱线进口数量骤增

前三季度我国累计进口棉纱线108.8万吨,同比增长74%,从单月棉纱进口量看,数量逐月攀升。造成国际纱线大量进入国内市场的根本原因仍然是内外棉价差,进口棉纱线不受配额的限制,当国际棉价大大低于国内时,国际棉纱线在价格上具有绝对的优势,为降低纺织企业的生产成本,增强产品市场竞争力,企业对进口棉纱线的需求也越来越大。此外,国际棉纱线价格也随着原料价格的下行呈弱势。

2012年1~9月我国进口棉纱情况

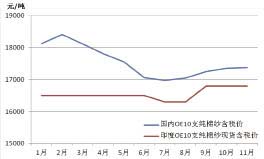

进入中国市场的棉纱线主要是巴基斯坦纱和印度纱,印巴棉纱以中低支为主,价格优势突出。今年1~9月,我国进口印巴纱占总量的66%,进口巴纱39.5万吨,印度纱22.3万吨。今年10月,我国32支纯棉纱无税价高出巴基斯坦同等级纱每吨近1000元,而两国低支纱的价格差更为明显。

国内外纯棉纱价格走势对比

棉纱线出口增长由负转正

1~9月,我国累计出口棉纱线32.5万吨,同比增长3%,扭转了9月份以前棉纱线出口累计同比负增长的局势。从产品类别来看,主要是纯棉普梳纱和混纺纱的出口逆转带动了整体出口数量的增长,可见,纯棉普梳纱和差异化的混纺纱在出口方面具备竞争力,而成本相对较高的纯棉精梳纱出口表现不乐观,出口有17%的负增长。

1~9月,我国内地棉纱线最大的出口市场仍为我国香港,占出口总量的43%,但出口数量累计同比有所下降,同比下降5.5%,主要还是欧美日地区市场消费仍然低迷,转口贸易不畅,而第二大棉纱线出口市场为越南,出口数量为4.3万吨,同比增长232.0%,成为众多出口市场中最为活跃的一个国家,此外出口孟加拉国也有小幅增长,而出口韩国地区的棉纱线下降较多,幅度达到近50%。

棉织物出口增幅收窄

与往年一样,棉织物出口是我国棉纺织品出口的主力军,今年1~9月,我国累计出口棉织物57.8亿米,同比增长4.0%,与前两年相比,我国棉织物单月出口数量保持平稳,但自2011年我国出口形势进入下行期开始,价格整体疲软,2012年棉织物出口数量增幅逐步收窄,尤其纯棉牛仔布和色织布9月累计出口同比分别下降18%和8%。

前三季度我国棉织物出口数量

我国棉织物出口市场分布均衡,主要集中在东南亚地区,与去年一样,越南和孟加拉国位列我国棉织物出口市场的前两位,出口棉织物分别为5.8亿米和5.4亿米,同比去年出口分别增长14.3%和7.0%。另外,多哥、菲律宾这两个国家对我国棉织物的需求也表现旺盛,进口数量同比增长47.6%和107.9%。东南亚地区受到国际低迷环境的影响较小,对我国棉织物的需求没有明显减弱。

棉织物进口保持较快增速

今年1~9月,我国累计进口6.2亿米棉织物,同比增长11.5%,其中进口纯棉坯布2.7亿米,数量同比增长95%,增速最快,其他棉织物产品进口数量均为 负增长。

与棉纱线一致,我国进口棉织物最大的国家是巴基斯坦,1~9月,我国自巴基斯坦进口棉织物共计2.2亿米,占进口总量的35%,数量同比增长160%,其次,我国自印度尼西亚国家进口的棉织物数量也有143%的增幅。而自日本、我国香港、韩国、我国台湾省进口的棉织物主要以高档产品为主,价格高,进口数量均有10%以上的减少。

未来贸易形势仍严峻

综上所述,国内外棉价差保持较大是造成我国对进口棉花、棉制纺织品需求不断扩大和出口受阻的重要原因。前三季度,我国棉制床品、服装出口数量也有不同程度的下降,分别下降8.8%和5.0%。出口利好仍未显现,国际市场需求启动还不明朗,在未来一段时期内,我国棉纺织品及下游棉制产品出口阻力仍然较大。

来源: 中国纺织经济信息网

相关资讯

- 打赢“生存战”,看日本纺企如何上演合纵连横

- 波兰之旅,开启中波纺织服装合作新篇章

- 纺织服装企业走出去!极具吸引力的非洲投资目的地——埃及

- 中产协与欧洲非织造布协会在布鲁塞尔会晤并签署合作协议

- 2023年我国纺织品服装出口2936亿美元,12月恢复正增长

- 纺织企业降低“碳排放”,尤尼吉可、帝人、东洋纺等这些日本企业的经验可以借鉴

- 纺织企业降低“碳排放”,尤尼吉可、帝人、东洋纺等这些日本企业的经验可以借鉴

- BRICS+金砖国家时尚峰会加强全球时尚联系

- 《2023纺织业对外投资合作国别指南》拉美篇(一)——墨西哥

- 国际纺织机械展览会孟加拉国观众组织推介会再获关注

- 三分钟导读纺织行业宏观经济环境

- 衣心向善!中法可持续时尚行业分享绿色转型经验及案例

资讯排行

- 设计师关淑敏:以花入衣,探索中国高定自信新表达-纺织服装周刊

- 中国工程院院士、东华大学校长俞建勇:希望见证中国纺织科技的强盛-纺织服装周刊

- 2024中国纺织服装行业年度大盘点——十大新闻事件-纺织服装周刊

- 【央视快评】奋力推动新时代社会工作高质量发展-纺织服装周刊

- 总成交额超4000亿元!十大篇章解读2024年柯桥纺织高质量发展之路

- 携手打造央地合作新标杆,通用技术高新材料集团领导调研盛泽、国家先进功能纤维创新中心

- 筑梦甲子、继往开来,中国纺织信息中心迎来60周年-纺织服装周刊

- “聚链创新·应对变局”2024毛纺织产业集群高质量发展座谈会在大朗召开

- 溢达集团无水染色技术首个商业化项目正式落地-纺织服装周刊

- 中国纺联启动《纺织服装行业碳足迹管理体系》标准编制工作

- 江苏大生集团有限公司党委书记、董事长漆颖斌:历久弥新,“生生”不息-纺织服装周刊

- 35个!2024年国家先进制造业集群名单公布

- 2024第十八届冷链产业年会暨第二届南亚东南亚冷链物流行业高质量发展大会在昆明举行

- 乘改革之势 开锦绣新篇,2024中国纺织大会在柯桥召开!

- 市场监管总局部署行动 强化食品生产经营全链条生态管理

视觉焦点

-

中国纺联会长孙瑞哲:立高远之意,行笃实之效,创开阔之境!

中国纺联会长孙瑞哲:立高远之意,行笃实之效,创开阔之境!

-

2024藤模年终时尚盛典|全龄共赴,致敬经典-纺织服装周刊

2024藤模年终时尚盛典|全龄共赴,致敬经典-纺织服装周刊

-

质领2025·先锋谈|波司登董事局主席高德康:数智赋能时尚产业高质量发展-纺织服装周刊

质领2025·先锋谈|波司登董事局主席高德康:数智赋能时尚产业高质量发展-纺织服装周刊

-

面临新的机遇和挑战 纺织行业锻造竞争新优势

面临新的机遇和挑战 纺织行业锻造竞争新优势

-

质领2025·先锋谈|宁纺集团总经理徐建林:解锁“12346”密码,开启发展加速度-纺织服装周刊

质领2025·先锋谈|宁纺集团总经理徐建林:解锁“12346”密码,开启发展加速度-纺织服装周刊

-

鸿天集团核心业务持续增长,创新驱动发展新篇章

鸿天集团核心业务持续增长,创新驱动发展新篇章

-

ECO-NOVA可持续时尚大奖颁奖,30个户外运动产品获奖-纺织服装周刊

ECO-NOVA可持续时尚大奖颁奖,30个户外运动产品获奖-纺织服装周刊

-

筑梦甲子、继往开来,中国纺织信息中心迎来60周年-纺织服装周刊

筑梦甲子、继往开来,中国纺织信息中心迎来60周年-纺织服装周刊

-

2025中国(郑州)国际纺织服装面料辅料及机械展

2025中国(郑州)国际纺织服装面料辅料及机械展

-

“乌蒙村秀”新年唱响彝族服饰时尚新乐章

“乌蒙村秀”新年唱响彝族服饰时尚新乐章